みなさんこんにちは、タンジです^^

このところ涼しいを通りこして肌寒い日が続いていますが、いかがお過ごしでしょうか?

急激な気候の変化で体調を崩しやすくなる時期です。どうぞご自愛くださいませ。

さて今回は、9月5日(日)に実施したイベント「マンションから戸建てに住み替える!福街不動産と一緒に全体の流れを把握してみませんか?」のレポートです。

お話した主な内容は、

・”所有マンションを売却して、一戸建てを買う”場合の手続きの流れ

・資金計画について

・住宅の購入にあたり、知っておきたい制度と注意点

の3つ。

こちらについて、それぞれまとめていきたいと思います💡

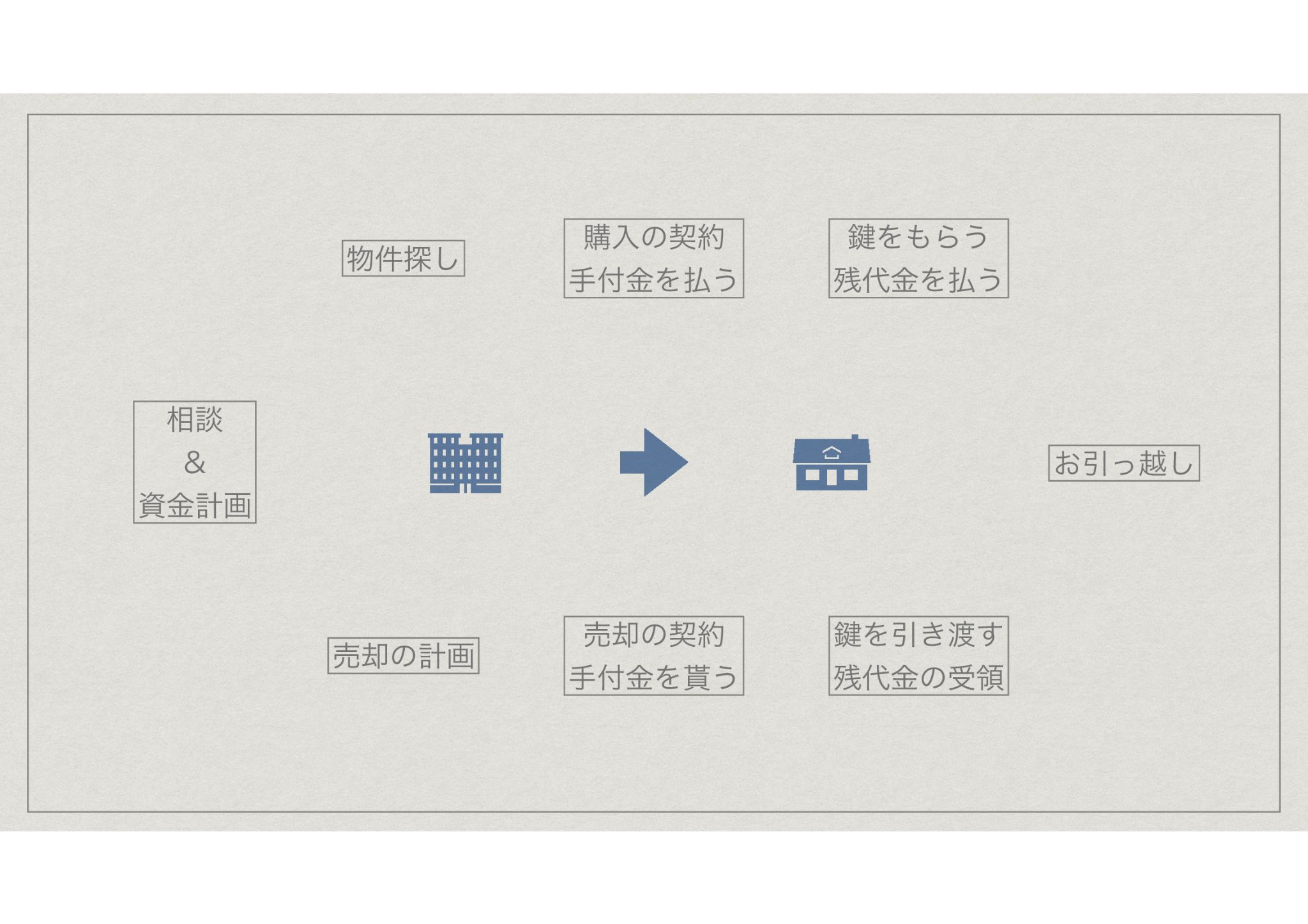

【”所有マンションを売却して、一戸建てを買う”場合の手続きの流れ】

所有マンションを売却して一戸建てを購入する場合、

①一戸建てを買うための手続き

②所有マンションを売るための手続き

という2種類の手続きを並行して行っていく必要があります。いずれの手続きも、まずは「相談&資金計画」をすることからがスタート!

購入や売却をサポートしてくれる宅建業者を選び、相談しましょう。

希望のエリアや条件を確認しつつ、ご自身の資産状況についても整理。(「資金計画について」のところで詳しくお話します。)

その後、それぞれ次のような流れを経ることになります。

①一戸建てを買うための手続き

物件探し(資金計画に基づき、希望のエリア・条件を考慮して購入する物件を探す)

↓

購入契約・手付金(※1)の支払い

↓

鍵の受領・残代金(※2)の支払い

②所有マンションを売るための手続き

売却の計画(広告戦略の提案・決定)

↓

売却契約・手付金(※1)の受領

↓

鍵の引き渡し及び残代金(※2)の受領

①と②両方が完了したら、お引越し!

※1「手付金」…不動産の売買契約をする際に、買主が売主に対して支払うお金のこと。一般的に、売買代金の5~20%の金額で設定され、後に売買代金に充当される。

※2「残代金」…手付金をのぞいた売買代金の残り金額。

【資金計画について】

資金計画の際は、所有する資産の状況を把握し、どのくらいの価格の物件を購入できるのか・住宅ローンはどれくらい借りられるのか、といったことについて確認します。

具体的には、次のようなポイントを確認する形になります。

所有資産(自己資金、所有不動産の価値、住宅ローンの残債等)の状況によって、購入可能な物件の価格が変わってくるため、まずはこれをしっかり確認することが大切です。

所有マンションを2,600万円で宅建業者に売却し、戸建てを6,300万円で購入することになった場合に、所有する自己資産によって資金計画がどのように変化するのかを見てみましょう。

《例1》福街太郎さんの場合

◎資産状況

・自己資金2,000万円

・住宅ローン残債1,500万円

・年収700万円

・年齢45歳

自己資金ーローンの残債…500万円

所有資産の売却によって得られる資金(買取価格ー諸経費(100万円))

…2,500万円

自分自身で3,000万円用意できるため、住宅ローンを3,300万円組めれば購入可能。

年齢と年収を考慮すると、もう少し多くローンを借りられる可能性あり。

より価格の高い物件を購入するという選択肢も。

《例2》福街次郎さんの場合

◎資産状況

・自己資金1,000万円

・住宅ローン残債2,500万円

・年収700万円

・年齢45歳

自己資金ーローンの残債…-1500万円

所有資産の売却によって得られる資金(買取価格ー諸経費(100万円))

…2,500万円

自分自身で1,000万円用意できるため、住宅ローンを5,300万円組めれば購入可能。

ぎりぎりローンは組めると思われるが、月々の返済負担は大きくなる。

《例3》福街三郎さんの場合

◎資産状況

・自己資金500万円

・住宅ローン残債3,500万円

・年収700万円

・年齢45歳

自己資金ーローンの残債…-3,000万円

所有資産の売却によって得られる資金(買取価格ー諸経費(100万円))

…2,500万円

所有資産を売却したとしても、ローンが500万円残ってしまう。したがって、6,300万円の物件を購入する場合、6,800円の住宅ローンを組む必要がある。

ローンを組める可能性はゼロではないが、融資してくれる金融機関はかなり限られる。月々の返済の負担もかなり大きくなる可能性あり。

所有物件の価格・購入する物件の価格が同じだったとしても、所有する資産の状況によって資金計画が大きく変わってくることが分かりますね。

ちなみに、今回は確実に早く売却できる「業者買取」を想定してシミュレーションしています。

新しい物件の購入に先駆け、余裕をもって売却を進めれば、「仲介」の形をとってより高い金額で売れる可能性も出てきます。

したがって、住み替えを考えるのであれば、早めに自分の資産状況について整理・確認しておくのが吉と言えるでしょう。

【住宅の購入にあたり、知っておきたい制度と注意点】

住宅の購入に関しては様々な制度が設けられており、給付金や税制上の優遇措置などを受けることができます。

これらは高度な専門知識を必要とする分野でもあるため(特に税金関連)、きちんと恩恵を受けるためには、専門家の力を借りた方がベターです。

【頼れる専門家のネットワークを持つ福街不動産にご相談ください!】

今回は、

・”所有マンションを売却して、一戸建てを買う”場合の手続きの流れ

・資金計画について

・住宅の購入にあたり、知っておきたい制度と注意点

といった内容についてお話させていただきました。

ここまで読んでいただいた方の中には、

「資金計画が大切なのは分かったけど、自分ではとてもできそうにない…」

と不安に思われた方もいらっしゃるのではないでしょうか。

その場合は、一度ファイナンシャルプランナーさんに相談し、現状の確認と今後の資金計画づくりをサポートしていただくのがおすすめです。

福街不動産では、独立系のファイナンシャルプランナー・坂本綾子先生と業務提携しており、ご紹介が可能です。

また、福街不動産と媒介契約(専属専任)を結んでいただいた場合には、「家計相談&キャッシュフローシミュレーション」の相談料金を、福街不動産が負担させていただきます。

ファイナンシャルプランナー坂本綾子先生事務所「家計相談&キャッシュフローシミュレーション」の詳細についてはコチラ

「住み替えを検討しているけど、自分の資産状況がどうなっているかわからない」

「お金のことが苦手で、自分達だけでは整理できそうもない」

「資産をなんとなくしか把握できておらず、このまま家を買っていいのか不安…」

そんな心配をお持ちでしたら、是非お気軽に福街不動産にご相談ください。

【参考ホームページ】

・SUUMOホームページ

「 売買契約時に発生する手付金の意味とは」

https://suumo.jp/article/jukatsu/baikyaku/baibaikeiyaku/tetsukekin/

(2021-09-09閲覧)